単結晶ダイヤモンドウェーハ市場分析要点2026:QYResearchレポート抜粋版(参考資料)

単結晶ダイヤモンドウェーハ 市場におけるコアポイント

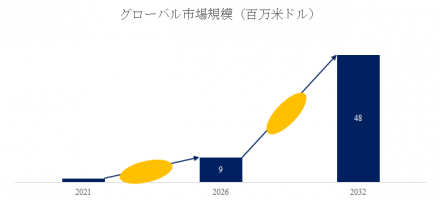

QYResearchの分析によれば、グローバル単結晶ダイヤモンドウェーハ市場は2025年に649万米ドル規模に達している。

同市場は2026年から2032年にかけて年平均31.4%前後で拡大し、2032年には4,796万~4,800万米ドル規模に到達する見通しである。

市場はなお初期商用化段階にあるが、熱設計需要と先端半導体用途を背景に立ち上がりが加速している。

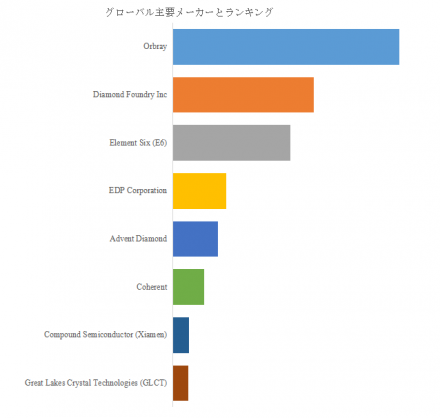

競争面では上位3社で約72~73%を占めており、参入拡大の余地を残しつつも、足元では少数企業主導の構図が鮮明である。

図. 単結晶ダイヤモンドウェーハ 世界総市場規模

上記の図表/データは、QYResearchの最新レポート「単結晶ダイヤモンドウェーハ―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」から引用されている。

単結晶ダイヤモンドウェーハ(SCD)ウェーハ・基板とは、利用可能領域全体にわたり単結晶性を保持し(一般的に(100)/(111)などの面方位、オフ角、欠陥指標により規定される)、半導体グレードの形状・表面品質(厚さ、平坦度、研磨、制御されたダメージ層)に加え、電子グレードまたは量子グレードの性能目標を満たすために不純物・欠陥含有量が制御された、自立型でデバイスプロセス適用可能なダイヤモンド基板である。産業上の位置づけにおいて、電子グレード SCD は次世代半導体、放射線・粒子検出器、量子応用と明確に関連付けられる一方、ドープ済みまたはエピタキシャル成長用 SCD 基板は縦型デバイス構造を実現可能にする。本定義は、多結晶 CVD ヒートスプレッダー、ならびにウェーハ・基板の仕様を満たさない非ウェーハ状の「プレート」を除外する。単結晶ダイヤモンドウェーハは、5G 通信および衛星に用いられる RF パワー技術、ならびに電気自動車に用いられるパワーエレクトロニクスの双方において極めて重要な進歩をもたらす。放熱性は、衛星、5G 基地局、電気自動車、再生可能エネルギーの発電・送電、LIDAR などあらゆる分野において、パワーエレクトロニクスおよび RF パワー応用の一層の高効率化を阻む主要な制限要因として浮上している。最新のウェーハ接合技術を用いることで、単結晶ダイヤモンドウェーハは、最高性能の熱基板すなわちダイヤモンドを、Si、SiC、GaN などの実績ある任意の半導体と複合化して作製することができる。

図.単結晶ダイヤモンドウェーハ の製品画像

市場規模と今後5年予測:熱課題対応が立上がりを牽引

この市場は、研究開発用途から量産適用へ移る入口にある初期商用化市場と捉えるのが適切である。QYResearchの最新レポート「単結晶ダイヤモンドウェーハ―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」によれば、世界市場は2025年に649万米ドルであった。今後、2032年には4,800万米ドルに達すると予測されており、2026年から2032年までのCAGRは31.4%と見込まれている。市場規模自体はなお小さいが、成長率の高さは研究用途から実装・量産評価段階への移行が進みつつあることを示している。

この高成長の背景には、単結晶成長の大型化、欠陥密度と応力の制御、研磨や加工歩留まりの改善といった供給側の進展に加え、熱拡散性能を必要とする用途側の引き合いがある。とくに5G基地局、衛星、電気自動車、再生可能エネルギー関連、高出力RFやパワー半導体では、放熱が性能向上の制約になりやすく、Si、SiC、GaNなど既存半導体との接合基板としての価値が高まっている。

もっとも、成長は無条件に進むわけではない。単結晶をウェーハサイズへ拡張しながら欠陥を抑える難しさ、平坦度や表面損傷層の管理、量産工程での認定負荷が依然としてボトルネックである。そのため、このCAGRは成熟市場の安定成長というより、供給制約の緩和と顧客認定の前進が重なることで市場が一気に立ち上がる性格の成長率とみるべきだ。

図. 世界の単結晶ダイヤモンドウェーハ 市場におけるトップ8企業のランキングと市場シェア(2025年の調査データに基づく;最新のデータは、当社の最新調査データに基づいている)

上記の図表/データは、QYResearchの最新レポート「単結晶ダイヤモンドウェーハ―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」から引用されている。ランキングは2025年のデータに基づいている。現在の最新データは、当社の最新調査データに基づいている。

主要企業ランキングと市場シェア:上位寡占色が濃い初期市場

競争構造は、量産技術と材料品質を押さえた少数企業が市場を主導する形で形成されている。主要メーカーとしてはOrbray、Diamond Foundry Inc、Element Six (E6)が中核に位置し、加えてEDP Corporation、Advent Diamond、Coherent、Compound Semiconductor (Xiamen) Technology、Great Lakes Crystal Technologiesなども存在感を高めつつある。2025年時点で上位3社の売上シェアは約72~73%に達しており、初期市場としては集中度が高い。

ただし、この市場は固定化された寡占市場というより、技術障壁の高さゆえに上位集中が先行している段階といえる。QYResearch系の公開情報でも新規参入候補としてDiamfab、WD Advanced Materials、HiQuTe Diamond、Applied Diamond、Chongqing Origin Stone Element Science and Technology Development、Ningbo Crysdiam Technologyなどが挙がっており、将来的には用途別・地域別に競争の層が厚くなる可能性がある。

したがって現時点の競争軸は、単なる材料供給力ではなく、ウェーハ大型化、欠陥制御、接合適性、面内均一性、顧客認定の短縮につながる仕様整備をどこまで前倒しできるかにある。市場は上位主導だが、標準化が進むほど後続企業の参入余地も拡がる構図である。

主要企業の動向

足元では、主要企業の取り組みにも競争の焦点が「材料開発」から「実装可能なウェーハ供給」へ移りつつあることが表れている。Coherentは2026年1月、半導体ダイへの直接接合を可能にするBondable Diamondソリューションを発表し、電子・光電子用途向けの熱管理性能向上を打ち出した。単結晶ダイヤモンドウェーハ市場にとっても、単体材料ではなく実装・接合前提の仕様整備が差別化要素になっていることを示す動きである。

Orbrayでは、2025年3月に20mm角の(111)単結晶自立基板を双晶欠陥なしで合成したと公表し、2026年の商用化計画にも言及した。大型化と結晶品質の両立はこの市場の中核課題であり、研究成果の公表がそのまま供給能力のシグナルとして受け止められやすい。

Element Sixを巡っては、2024年6月にOrbrayとの戦略提携を発表し、ウェーハスケール単結晶合成ダイヤモンドの高品質化を共同で進める方針を示した。さらに2025年にはBoschとの量子センシング合弁や、IonQ・Amazon Web Servicesと連携した量子グレード薄膜の工業化発信も見られ、量子用途と高熱流束用途の双方で供給網の先回りが進んでいる。

今後の展望

今後の成長方向としては、当面は北米が最大市場として主導しつつ、日本は高付加価値用途との親和性から存在感を維持し、中国は高い伸び率で追い上げる構図が想定される。2025年から2032年にかけて、中国市場のCAGRは39.69%と主要地域で最も高く、北米も34.24%と高成長が見込まれる一方、日本は26.19%と相対的に安定した拡大が予想される。

用途面では、量子や検出器向けの研究開発主導から、熱対策を伴う高出力電子機器、接合型の熱基板、パワー/RFプラットフォームへと重心が移る可能性が高い。競争は直ちに分散化するというより、上位企業が大型化・歩留まり・表面仕様・再利用性で先行しつつ、標準化の進展とともに用途特化型の新規参入が増える方向に進みやすい。将来の勝負どころは、結晶成長スケール、加工コスト、そして顧客認定を短縮する“device-ready”仕様の整備にある。

日本企業への示唆

日本企業にとって、この市場は直ちに大規模量産市場として捉えるよりも、先端実装・高熱流束デバイス・量子周辺技術に関わる新規事業評価の対象として見るのが実務的である。市場参入や新規開発の判断では、材料そのものの優位性だけでなく、接合適性、表面仕様、認定容易性まで含めた実装起点の評価が欠かせない。また、協業先や調達先の選定では、上位3社の集中構造を踏まえつつ、後続企業の大型化ロードマップや量産移行力を見極めることが、供給網判断に直結する。さらに、グローバル動向を継続的に追うことは、競合技術の監視、投資判断、社内稟議向けの市場整理においても有効であり、日本企業の中長期技術戦略に資する情報基盤となる。

QYResearch会社概要

QYResearch(QYリサーチ)は2007年の設立以来、グローバルビジネスの発展を支えるため、市場調査と分析を専門に行っています。当社の事業内容は、業界研究、F/S分析、IPO支援、カスタマイズ調査、競争分析など、幅広い分野が含まれています。現在、米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルを拠点に、6万社以上の企業にサービスを提供しており、特に競合分析、産業調査、市場規模、カスタマイズ情報の分野で、日本のお客様から高い信頼を得ています。

■レポートの詳細内容・無料サンプルお申込みはこちら

https://www.qyresearch.co.jp/reports/1771767/single-crystal-diamond-wafers

■世界トップレベルの調査会社QYResearch

https://www.qyresearch.co.jp

■本件に関するお問い合わせ先

QY Research株式会社

日本現地法人の住所: 〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(JP);0081-5058936232

マーケティング担当 japan@qyresearch.com